O que é Reforma Tributária do Consumo (RTC)?

A Reforma Tributária do Consumo é uma mudança estrutural no sistema de cobrança de tributos sobre bens e serviços no Brasil, instituída pela Emenda Constitucional nº 132 de 2023 e regulamentada pela Lei Complementar nº 2014 de 2025. Ela extingue cinco tributos atuais — PIS, COFINS, IPI, ICMS e ISS — e os substitui por três novos: a CBS (Contribuição sobre Bens e Serviços), o IBS (Imposto sobre Bens e Serviços) e o IS (Imposto Seletivo), com o objetivo de simplificar, unificar e tornar mais eficiente a tributação sobre o consumo.

O que muda para 2025?

- A partir de 01/11/2025, todas as empresas prestadoras de serviços de Porto Alegre (RS) terão a obrigatoriedade de emitir a Nota Fiscal de Serviços eletrônica (NFS-e) no padrão nacional. Com a medida, a emissão de novos documentos pelo sistema Nota Legal será encerrada.

- Para os municípios de Rio Grande (RS), Rio de Janeiro (RJ) e São Paulo (SP), a obrigatoriedade de emissão de documentos fiscais por meio do Portal Nacional de Emissão de Documentos Fiscais entrará será a partir de 01/01/2026.

- Implantação de dois campos para informações de IBS e CBS, por enquanto sem aplicação de percentuais. O objetivo é permitir que as empresas iniciem a migração e parametrização de seus sistemas para identificarem possíveis erros de validação nas notas fiscais.

- Preenchimento das informações de IBS e CBS, que será opcional, estará disponível para testes até 29/10/2025, sendo validado apenas se os campos forem informados.

- Para produção, o ambiente estará disponível para preenchimento dos campos de IBS e CBS a partir de 10/11/2025, permitindo que as empresas realizem as primeiras emissões, mas sem valor jurídico.

- Obrigatoriedade das regras de validação para IBS e CBS no ambiente de produção entrará em vigor a partir de 05/01/2026.

⚠️ Importante: Empresas que utilizam sistemas emissores próprios deverão entrar em contato com o suporte para verificar como serão operacionalizados os novos campos e integrações exigidos pelo modelo da Reforma Tributária. É essencial que cada empresa realize testes de validação, ainda em 2025, para iniciar 2026 com todos os processos corretos. Em caso de dúvidas sobre códigos de atividades, campos fiscais ou procedimentos específicos de cunho contábil, entre em contato com nossa equipe.

Quais alterações para 2026?

- A partir de 01/01/2026, empresas que alugam imóveis próprios deverão emitir NFS-e (Nota Fiscal de Serviços Eletrônica), que substituirá os recibos de aluguel. O sistema já está sendo adaptado para os campos de IBS e CBS, conforme a Nota Técnica SE/CGNFS-e nº 002/2025.

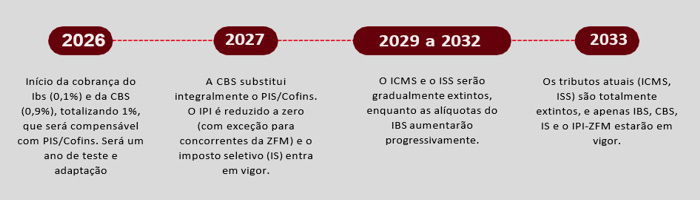

- O ano de 2026 será um ano de teste operacional para os novos tributos IBS e CBS. O objetivo é testar as emissões de notas, o sistema, as declarações e preparar contribuintes e fisco para a transição real que começa em 2027 com a transição definitiva do PIS e a COFINS para a CBS.

- Serão aplicadas alíquotas testes de 0,9% de CBS e 0,1% de IBS (preenchendo apenas o campo ESTADUAL, o municipal ficará zerado) para fatos geradores ocorridos a partir de 01/01/2026.

- Os percentuais testes serão destacados nos campos IBS e CBS das notas fiscais e o recolhimento será compensado integralmente nos impostos PIS e COFINS.

- A cobrança do IBS e CBS terá caráter simulado, sem impacto tributário efetivo, pois os valores serão totalmente compensáveis nas guias atuais. A tributação dos impostos ICMS, ISSQN, PIS e COFINS será normal pelo percentual atualmente aplicado.

- Regime do Simples Nacional permanece dispensado da apuração e recolhimento do IBS e da CBS conforme previsto nas diretrizes da Reforma Tributária.

⚠️ Importante: Empresas optantes pelo Simples Nacional que ultrapassarem o sublimite em 2025 e passarem a realizar o recolhimento de ICMS e ISSQN por fora em 2026, ficam dispensadas da obrigatoriedade de IBS e CBS.

Quais as mudanças importantes para 2027 e 2028?

- Em 2027 se iniciará a cobrança da CBS pela alíquota cheia, ainda a definir, e haverá a extinção do PIS e da COFINS.

- As alíquotas do IPI serão reduzidas a zero, com apenas uma exceção para os produtos que possuam industrialização incentivada na Zona Franca de Manaus.

- Será instituído o Imposto Seletivo (IS), criado para desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. Incide sobre: produção, extração, comercialização ou importação de itens definidos por lei.

- Inclusão de campo específico para IS nas emissões de notas fiscais, alíquota a definir.

- Empresas do Simples Nacional, a partir de 2027, poderão optar pela forma de recolhimento dos novos tributos — se dentro ou fora do regime simplificado.

- Em relação aos fatos geradores ocorridos de 01/01/2027 à 31/12/2028, o IBS será segregado e cobrado à alíquota estadual de 0,05% e a alíquota municipal de 0,05%.

Como será a transição da IBS até 2033?

Entre 2029 e 2032, ocorrerá a substituição gradual dos atuais tributos ICMS (estadual) e ISS (municipal) pelo novo Imposto sobre Bens e Serviços (IBS). Durante esse período, as alíquotas do ICMS e do ISS serão reduzidas progressivamente, enquanto a alíquota do IBS aumentará proporcionalmente, até substituir totalmente os impostos atuais em 2033.

- 2029: 10% da arrecadação será feita via IBS e 90% pelos tributos atuais (ICMS/ISS).

- 2030: 20% da arrecadação será feita via IBS e 80% pelos tributos atuais.

- 2031: 30% da arrecadação será feita via IBS e 70% pelos tributos atuais.

- 2032: 40% da arrecadação será feita via IBS e 60% pelos tributos atuais.

- 2033: o ICMS, o IPI e o ISS serão extintos e o novo modelo entrará em vigência integralmente.

Cronograma das alterações